Автор: Олег Мошляк,

Автор: Олег Мошляк,

Директор департамента корпоративных продаж НПФ Сбербанка

Более 10 лет занимается профессиональной деятельностью на финансовом рынке.

Оценивая работу, финансовый директор одной из компаний, которая затем стала нашим клиентом, поставил перед своей службой управления персоналом вопрос оптимизации затрат: «Мы тратим большие средства на повышение кадрового потенциала, на поиск сотрудников, на выплату материального поощрения – пособий, премий, компенсаций. Необходимо искать альтернативные пути мотивации, одновременно снижая наши затраты». Решением стало внедрение корпоративной пенсионной программы (КПП).

Корпоративные пенсионные программы (КПП) — ключевые особенности

Корпоративные пенсионные программы (КПП) — ключевые особенности

Корпоративные пенсионные программы (КПП) появились в России в начале 90-х гг. Сегодня это не только дополнительный доход к государственной пенсии для работников, закончивших трудовой период, это один из самых эффективных инструментов мотивации персонала.

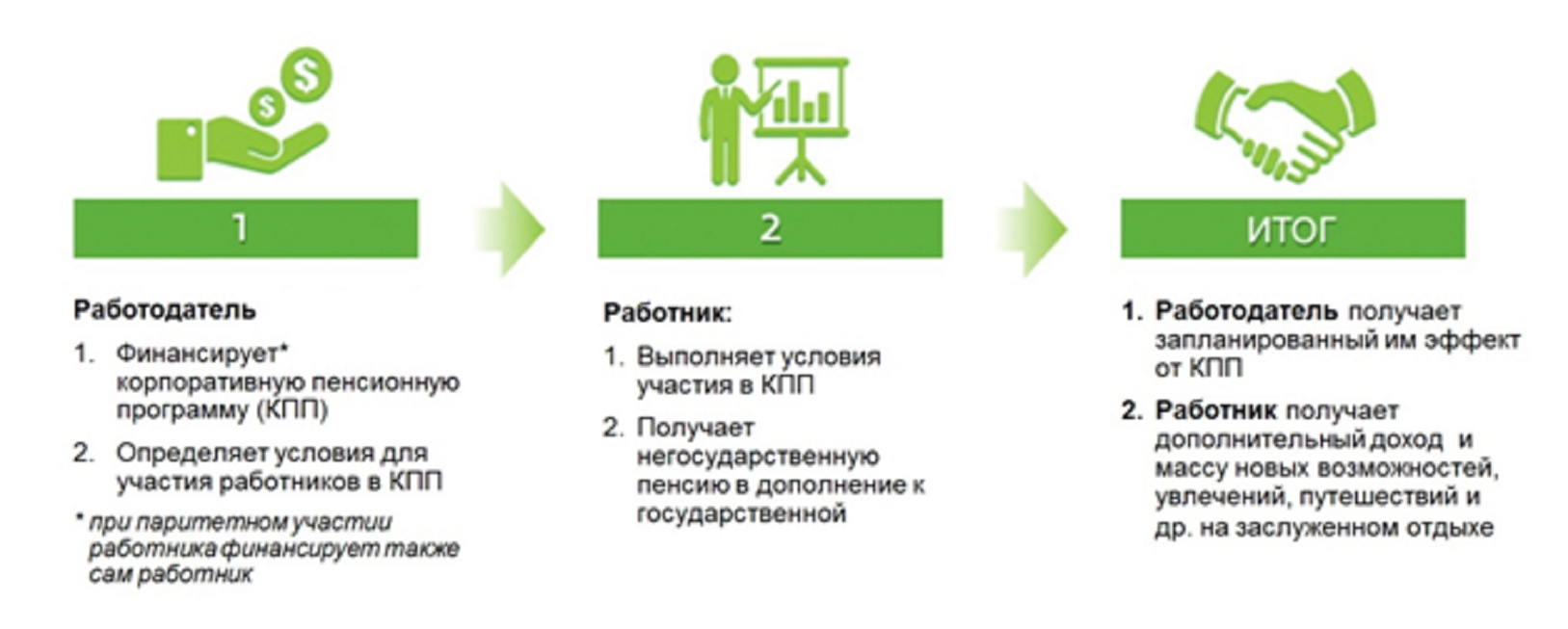

Главное отличие корпоративных пенсионных программы (КПП) (рис.1) от других мотивационных программ, которые могут входить в социальный пакет, заключается в том, что сотрудник, чтобы получить право на негосударственную пенсию или право на пенсионный капитал, должен выполнить определенные условия, которые ставит перед ним работодатель. Таким образом, одновременно компания решает и управленческие задачи в долгосрочной перспективе, например, удержание персонала, а также оптимизирует экономические затраты за счет налоговых преференций, предоставленных государством.

Оцените эффект от корпоративных пенсионных программ (КПП)

Оцените эффект от корпоративных пенсионных программ (КПП)

Определяющее значение в выборе программы мотивации имеют показатели цены и качества. В конечном итоге, большинство компаний выбирают корпоративные пенсионные программы (КПП) с точки зрения экономического эффекта.

Во-первых, все средства, которые компания направляет на реализацию корпоративных пенсионных программ (КПП), идут в саму же организацию – в работников, в их будущие пенсии, способствуя укреплению лояльности сотрудников к компании.

Во-вторых, для корпоративных пенсионных программ (КПП) предусмотрены налоговые преференции (рис.1). Пенсионные взносы по КПП включаются в расходы компании в размере до 12% от общего фонда оплаты труды, т.е. уменьшается база для налогообложения дохода (-20%), с них не уплачиваются страховые взносы в ПФР и другие внебюджетные фонды (-30%) и не облагаются НДФЛ (-13%). Таким образом, реализация программ мотивации, основанных на корпоративные пенсионные программы (КПП), позволяет компании снизить расходы до 50%.

Основополагающее отличие корпоративных пенсионных программ (КПП) от всех остальных мотивационных программ – это возмездная программа: если условия участником не выполнены, взносы работодателя могут быть возвращены в компанию и/или направлены в пользу других участников КПП.

Рисунок 2. Государственные налоговые преференции для компаний, реализующих КПП

Корпоративные пенсионные программ (КПП) — определите цели для сотрудников

Корпоративные пенсионные программ (КПП) — определите цели для сотрудников

Определение параметров КПП зависит от цели, которую ставит компания. Спектр параметров, которые могут быть заложены в корпоративные пенсионные программы (КПП), очень широкий и может быть представлен в виде целого комплекса задач, а также направлен на разные категории сотрудников (табл.1).

К примеру, условиями участия сотрудников в корпоративные пенсионные программы (КПП) могут быть определенный стаж работы в организации. Такой параметр может быть заложен в качестве условия программы, если компания хочет удержать ценных сотрудников. Как показывает практика, самый популярный срок работы, который выбирают компании – стаж от 3-ех лет, после чего сотрудник может получить право на накопления, сформированные за счет средств работодателя. Этого времени достаточно для того, чтобы компания поняла ценность сотрудника, а сотрудник – необходимость дальнейшего сотрудничества с компанией.

Если компания ставит цель повысить эффективность и качество труда, то в этом случае условиями могут быть выполнение сотрудником определенных задач или объемов работ. Только выполнив их, сотрудник получает право на накопления, сформированные работодателем

Также компании могут задать такие показатели как определенный уровень квалификации, производительности труда, соблюдение трудовой дисциплины и т.п. Помимо этого, условием может служить своевременный уход работника на заслуженный отдых по достижению пенсионного или другого возраста.

Для участия работника в корпоративных пенсионных программах (КПП)важно не только соблюдать все условия, чтобы получить прибавку к государственной пенсии, но и не нарушать требования во время трудовой деятельности. При этом работодатель может как уменьшить размер взносов в рамках программы, так и временно прекратить их уплату за того или иного работника при нарушении трудовой дисциплины или иных установленных условий. Если работник увольняется из компании, не выполнив условия КПП, он теряет право на корпоративную пенсию. Если корпоративные пенсионные программы (КПП)финансировалась на паритетной основе, то сотрудник теряет только корпоративные накопления, но сохраняет права на получение накоплений, сформированных за счет собственных средств.

Таблица 1. Варианты программ мотивации сотрудников, основанных на корпоративных пенсионных программах (КПП)

| Цель | Категории сотрудников | Условия программы | |

| 1 | Вознаграждение руководящего состава и заслуг персонала |

| Компания уплачивает средства за выполнение поставленных задач, выслугу лет и т.д. |

| 2 | Удержание персонала и повышение качества труда в компании |

| Работник получает право на уплаченные в его пользу средства только при выполнении поставленных перед ним задач |

| 3 | Омоложение коллектива |

| Работник получает право на корпоративную пенсию при своевременном выходе на заслуженный отдых |

| 4 | Создание сплоченной команды, развитие социального партнерства работодателя и работника |

| Обязательное условие– заключение работником индивидуального договора с НПФДоход работника формируется как за счет отчислений компании, так и за счет личных отчислений работника (паритетное участие) |

| 5 | Расширение социального пакета компании |

| Работодатель определяет:- размер будущего дохода* и условия его получения;- срок выплат (срочный — не менее 7 лет или пожизненный);- порядок наследования. Работнику необходимо получить право на социальный пакет |

НR-отдел также принимает решение, кто из сотрудников будет вовлечен в корпоративные пенсионные программы (КПП). Ими могут быть как отдельные категории работников, например топ-менеджмент, так и весь штат организации.

Выберите наиболее удобный вариант по уплате взносов в корпоративных пенсионных программах (КПП)

Для многих компаний наиболее удобной схемой уплаты взносов является схема с установленным размеров взносов. Это значит, что работодатель на свое усмотрение выбирает период уплаты и размеры пенсионных взносов за сотрудников.

Если же компания ставит задачу сформировать для сотрудника определенный размер корпоративной пенсии, то придется остановить выбор на схеме с установленным размером выплат. Например, компания хочет, что бы ее главный инженер, которому сейчас 45 лет, начиная с 60 лет смог получать корпоративную пенсию в размере 60 тыс. рублей. В этом случае, компания должна ежемесячно, не позднее 5 числа каждого месяца уплачивать в пользу главного инженера взносы в НПФ в размере 6500 рублей. Также компания должна строго соблюдать сроки и размер уплачиваемых пенсионных взносов, в противном случае НПФ будет применять санкции или компания и НПФ должны будут изменить условия договора.

Определите способ ведения пенсионных счетов в корпоративных пенсионных программах (КПП)

Особенности корпоративных пенсионных программ (КПП) в том, что каждая программа может быть настроена индивидуально с учетом специфики деятельности компании, проводимой кадровой политики, желаемого результата и финансовых возможностей.

Компания по своему усмотрению выбирает способ ведения пенсионных счетов.

Первый вариант корпоративных пенсионных программ (КПП) с солидарным пенсионным счетом предполагает, что пенсионные взносы учитываются на солидарном счете компании. Преимущества такого варианта в том, что компания может менять во времени параметры КПП для различных групп сотрудников, а также включать новых участников и исключать тех, кто не выполнил требования корпоративных пенсионных программ (КПП). Когда сотрудник выполнит все требования КПП, ему может быть открыт индивидуальный пенсионный счет. В этом случае работодатель не может воспользоваться некоторыми налоговыми преференциями, которое предоставляет государство. В данном случае взносы не облагаются страховыми взносами суммы пенсионных взносов плательщика страховых взносов по договорам негосударственного пенсионного обеспечения (п. 5 ч. 1 ст. 9 Федерального закона N 212-ФЗ), как в случае открытия именных пенсионных счетов, однако не включаются в расходы на оплату труда, а выплачиваются только из чистой прибыли компании. Обязанность по удержанию НДФЛ возникает у негосударственного пенсионного фонда при выплате пенсий либо выкупных сумм.

Второй вариант корпоративных пенсионных программ (КПП) когда пенсионные взносы работодателя сразу отражаются на именных пенсионных счетах сотрудников. В этом случае работают все налоговые преференции. Такой вариант несколько сложнее по способу ведения, т.к. при включении нового сотрудника необходимо каждый раз открывать именной счет и закрывать счет в случае исключения работника из состава участников корпоративных пенсионных программ (КПП) при невыполнении им условий программы. Однако это больше временные и формальные процедуры. Так же как и при выборе варианта уплаты пенсионных взносов на солидарный счет, компания оставляет за собой право распоряжаться уплаченными в пользу работника средствами, например, в случае увольнения или невыполнения поставленных задач одним сотрудником – перераспределив их в пользу других участников программы.

Третий вариант корпоративных пенсионных программ (КПП) – компиляция из первых двух видов КПП, которая может быть реализована на паритетной основе. Такой вариант предполагает, что в финансировании будущей пенсии участвует как работодатель, так и работник. В корпоративные пенсионные программы (КПП) устанавливаются доли взносов компании и сотрудника, чаще всего пропорциональные. Будущая негосударственная пенсия будет рассчитываться исходя из собственных отчислений работника, а также взносов компании. В результате возрастает мотивация сотрудников, т.к. увеличивается личная ответственность за формирование будущей корпоративной пенсии. При реализации паритетной программы компания может частично снизить финансовую нагрузку за счет участия самих сотрудников. В свою очередь сотрудники имеют право получения уплаченных ими средств при формировании корпоративной пенсии даже в случае преждевременного увольнения из компании. Также сформированная таким образом негосударственная пенсия может быть также наследована правопреемниками.

Финальный этап: запуск и реализация корпоративных пенсионных программ (КПП)

На этапе разработки корпоративной пенсионной программы (КПП) компания может обратиться к НПФ за консультацией или привлечь непосредственно к участию для определения всех параметров программы. Стоит отметить, в процессе реализации корпоративных пенсионных программ (КПП) компания может изменить установленные параметры без расторжения договора. Это может быть в случае достижения поставленных задач или изменения категорий участвующих в программе сотрудников.

Определив условия участия сотрудников в корпоративной пенсионной программе, HR-отдел согласует программу с руководством компании. После внутреннего согласования компания передает в НПФ все данные, необходимые для расчета актуарных параметров. НПФ разрабатывает проект договора о негосударственном пенсионном обеспечении сотрудников, производит расчет взносов на основе финансовых возможностей компании и рассчитывает экономический эффект от реализации программы. На этом этапе компания и НПФ также подписывают соглашение о неразглашении сведений, которые передаются НПФ.

Завершающей процедурой становится согласование и подписание договора участвующими сторонами и переход к запуску программы.

Одним из внутренних нормативных документов при создании на предприятии корпоративных пенсионных программ (КПП) является Положение «О негосударственном пенсионном обеспечении сотрудников», в котором фиксируются все существенные параметры этой программы: условия и критерии участия работников в программе, параметры назначения негосударственной пенсии за счет средств предприятия, условия, при которых участник может быть исключен из программы, а также иные параметры. Это Положение доводится до всех участников программы.

Компания осуществляет взаимодействие с НПФ на всем сроке действия реализации корпоративных пенсионных программ (КПП) . Обслуживание осуществляется дистанционно, что не требует от компании создания отдельной штатной единицы. НПФ осуществляет полноценное сопровождение КПП в течение всего срока действия договора:

- Размещает пенсионные взносы и получает доход

- Распределяет полученный доход от размещения пенсионных активов по счетам

- Рассчитывает размеры и выплачивает негосударственные пенсии, осуществляет другие пенсионные выплаты в соответствии с Пенсионными правилами Фонда и договором НПО

Корпоративные пенсионные программы (КПП) — сделайте вывод

Корпоративная пенсия – это дополнительная негосударственная пенсия, которая дает возможность сохранить привычный образ жизни при выходе на заслуженный отдых. Одновременно получая и государственную, и негосударственную пенсии человек может рассчитывать на коэффициент замещения 60% и выше. Сотрудники компаний, ставшие участниками корпоративной программы, имеют право на получение негосударственной пенсии при достижении установленного пенсионного возраста. Для назначения пенсии необходимо обратиться в НПФ, с которым был заключен договор НПО. Пенсия может выплачиваться пожизненно, или определенное количество лет. Срок выплаты пенсии определяется условиями договора, заключенного организацией с НПФ.

Как итог можно привести утверждение, что корпоративные пенсионные программы (КПП) способствуют компаниям достичь решения целого комплекса задач – как управленческих, так и экономических. Включая работников на выгодных для него условиях в КПП, компания обеспечивает ему не только стабильную работу, но и более комфортное будущее за счет корпоративной пенсии.

Корпоративная пенсионная программа – это не просто эффективный инструмент мотивации персонала. Наличие такой программы дает серьезное конкурентное преимущество работодателю, как лидеру и социально-ответственной компании, которая ценит человеческие ресурсы.

Таблица 2. Алгоритм действий: как внедрить корпоративные пенсионные программы (КПП)

| 1 ЭТАП (предварительный)Сравнение возможных инструментов мотивации | |

| Компания | НПФ |

|

|

| 2 ЭТАП Разработка корпоративных пенсионных программ (КПП) | |

|

|

| 5. Компания и НПФ согласовывают и подписывают договор НПО с сотрудниками предприятия | |

| 3 ЭТАП Запуск и реализация корпоративных пенсионных программ (КПП) | |

|

3. Осуществляет консультирование по вопросам налогового и пенсионного законодательства |

Корпоративные пенсионные программы (КПП) помогут Вам значительно повысить эффективную мотивацию персонала.